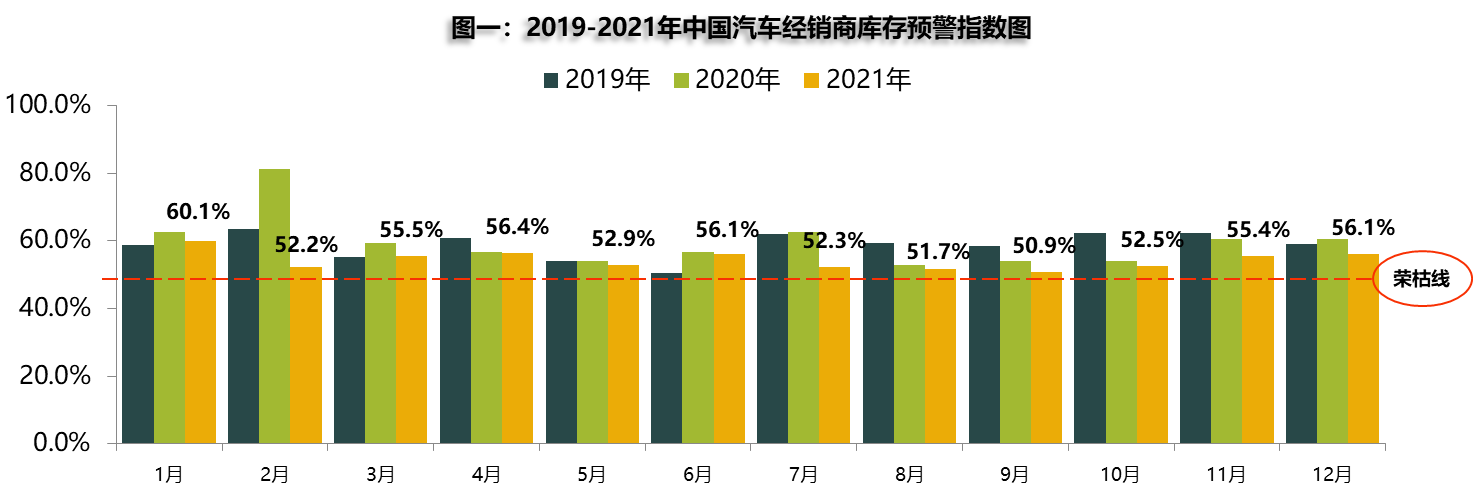

日前,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”。 2021年12月汽车经销商库存预警指数为56.1%,同比下降4.6个百分点,环比上升0.7个百分点,库存预警指数位于荣枯线之上。

中国汽车流通协会产业协调部主任邱凯分析指出,2021年经销商库存预警指数在所有月份都要比2020年更加接近荣枯线,但接近荣枯线并不代表市场达到理想水平。调查显示2021年汽车经销商整体经营状况与2020年相比基本持平,或者略有下降。主要原因首先是2020年下半年以来芯片短缺造成主销车型不足,其次是2021年疫情呈现多点散发态势,一定程度上影响了经销商的正常经营,第三是目前经济存在下行压力,居民收入恢复并不是特别的理想,消费能力不足,对经销商集客和成交达成造成一定的影响。

今年疫情形势好转,芯片短缺贯穿全年。一季度汽车市场平稳恢复;二季度芯片短缺开始影响汽车供给,市场走势逐步减弱;三季度芯片问题达到顶峰,汽车厂家大幅减产影响终端市场;四季度缺芯缓解,汽车供给趋于稳定,市场表现略好于三季度。综上,预计2021年汽车销量约2580万辆,与2020年基本持平,乘用车销量约2100万辆,与去年2000万辆相比,仅有不到5%的微幅增长。

从12月汽车市场情况看,在芯片等原材料供给的缓解下,汽车供给端持续改善。今年经销商冲量力度小于往年,双十二及圣诞节、车展等活动营销力度不大,消费者年底购车热情并不高涨。同时,多地散点疫情爆发并倡导就地过年,节前返乡受阻进一步影响旺季需求的释放。

经销商为销售旺季积极备货,库存回升的同时也带来了一定资金压力。热销车型短缺、提车周期较长等问题仍存。同时疫情防控加严,天气寒冷,消费者进店购车减少,对于销量有一定影响。12月很难像往年出现翘尾效应,预计12月全口径乘用车销量约210万辆,较11月上升18%左右。

邱凯表示,在12月份集客量没有大幅增长的情况下,成交率上升表明春节前消费者购车的热情比较高,经销商售车优惠幅度加大有助于促进成交率的增长。从成交价格来看,年底经销商普遍需要冲量,年底促销力度加大,释放了更大的优惠力度,所以12月份新车成交价格呈现下降趋势。从库存量来看,年底经销商为了冲量会增加库存,同时也不排除一些厂家为了向经销商压库的可能性,所以12月份经销商库存量出现增长。

中国汽车流通协会总结2021年度行业关键词为芯片短缺、疫情反复、车价上涨、新能源汽车崛起、消费市场升级、车源减少、自主品牌向上等。首先,芯片短缺造成汽车经销商库存结构的不合理、销售成交率下降。其次,疫情反复成为2021年常态,影响了经销商正常生产经营和销售节奏,同时受到疫情影响,大家的消费观念变得谨慎,消费者非必需用品的消费意愿降低,部分行业和人群的收入水平有所下降,从而导致了购买力的降低。第三,2021年是新能源快速崛起的一年,相当一部分的传统经销商认为新势力品牌销量增长,一定程度挤占了传统燃油车的销量和份额。

被访经销商对2022年的预期显示,调查结果显示,有27.6%的经销商认为2022年新车销量将有5%-10%的增长,认为“0<增幅≤5%”比例有17.2%,“10%<增幅”比例有18.7%,仅有36.5%的经销商认为明年汽车市场是负增长。

中国汽车流通协会建议,未来汽车市场不确定性加大,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,切勿松懈疫情防护。(陈萌)

环球速读:小荷才露尖尖角——华夏之光展厅“小小志愿者”暑期服务风采回顾(第3期)

环球速读:小荷才露尖尖角——华夏之光展厅“小小志愿者”暑期服务风采回顾(第3期)

利用人工智能获取最佳方案 科技创新世界潮

利用人工智能获取最佳方案 科技创新世界潮

打造人工智能的导航新样本 上海科技创新系列报道之三

打造人工智能的导航新样本 上海科技创新系列报道之三

全球关注:通辽市科技馆“喜迎二十大 科普向未来”校园安全科普知识大讲堂直播活动圆满完成

全球关注:通辽市科技馆“喜迎二十大 科普向未来”校园安全科普知识大讲堂直播活动圆满完成

京东快递全新保价服务全额保上线 快件全损全额赔

京东快递全新保价服务全额保上线 快件全损全额赔